Експорт електроенергії збільшує ВВП – це добре завжди.

Імпорт електроенергії зменшує ВВП – добре з застереженнями.

Отже.

♦ Експорт електроенергії закінчився на початку травня та на сьогодні не здійснюється. В червні цього року його також не було.

♦ Проте був і на цю мить вирує цілодобовий дефіцит потужності електроенергії. Ситуативні випадки, коли електроенергія є, не дають жодних підстав розслаблятися – війна продовжується.

♦ Імпорт електроенергії на сьогодні є. Важливий. Необхідний. Результативний.

Але є але. Цей допис саме про це «але».

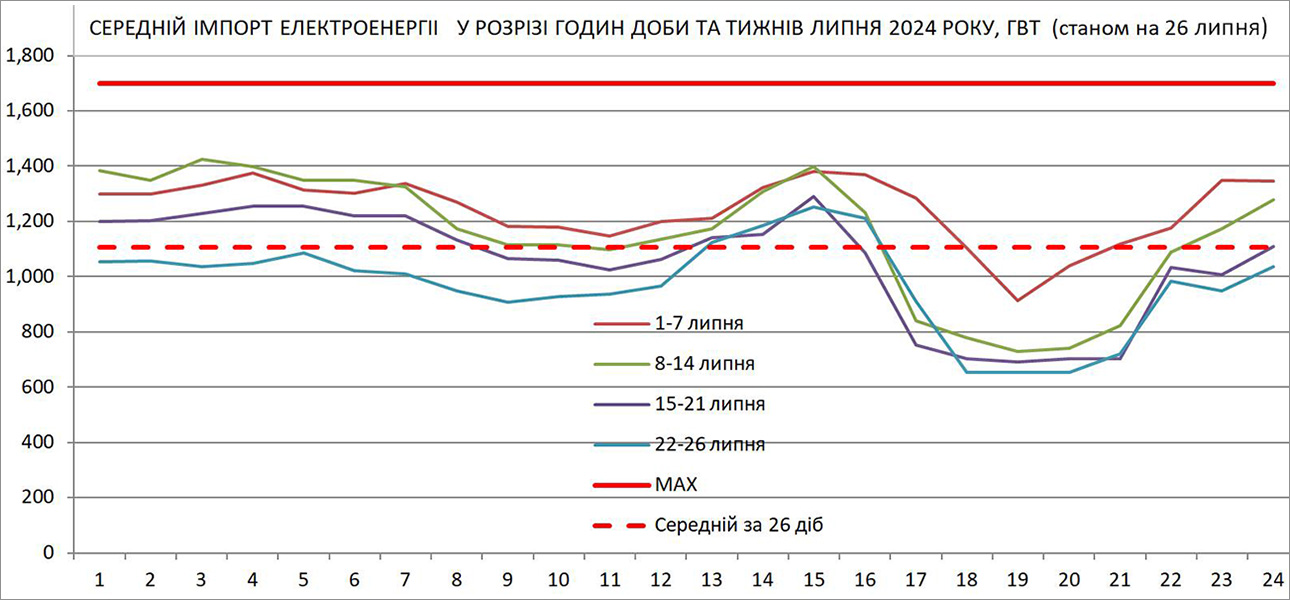

♦ При доступній потужності імпорту рівним графіком в 1,7 ГВт фактична середня потужність у спекотному липні склала в середньому 1,1 ГВт з суттєвими коливаннями по годинам доби. Недобір склав 0,6 ГВт. В умовах, коли в поточному липні застосовувалися від однієї до чотирьох черг ГПВ таке відхилення виглядає доволі значним.

♦ Чому не вибрали дозволений імпорт? На це немає жодної ґрунтовної офіційної відповіді – «нам не дали», чи «ми не змогли», чи ми не захотіли», «чи так треба за технічними вимогами, тому що..». Така ж торгова імпортна стратегія була реалізована в квітні-червні поточного року, коли ще ніякої спеки не було.

♦ За постановою КМУ імпорт закуповується виключно для вітчизняних промислових споживачів в обсязі не менше ніж 80% від споживання. За умови виконання цієї вимоги промислові підприємства не обмежуються в споживанні. Для побутових споживачів ця опція недоступна.

♦ Таке урядове рішення з певними ознаками порушення принципів недискримінаційності у доступі до імпорту є вимушеним і мабуть має право на життя під час війни і важкому стану, в якому опинився енергетичний сектор. Якщо стисло, промислові підприємства мають працювати, створювати ВВП, платити податки, зарплату, наповнювати пенсійний фонд і цей висновок має підтверджуватися фактичними результатами.

Проте в механізмі імпорту є купа «сірих» плям, які треба, або «відбілити», або виправити і, головне, правдиво, без створення ілюзій та невиправданих очікувань артикулювати з суспільством.

До цього декілька постановочних питань.

Якими є причини, що Україна не вибирає повну узгоджену потужність імпорту рівним графіком, а величина недобору є співставною з потужністю атомного блоку чи однією додатковою чергою ГПВ?

Чи правильним є твердження, що норма імпорту 80% для промислових підприємств, яка гарантує їм незастосування заходів з обмежень споживання, означає, що 20% обмежень додатково лягає на зростання обсягу обмежень через застосування ГПВ? Якщо так, то в чому країна виграє?

Чи правильним є твердження, що імпорт електроенергії промисловим споживачам, які знаходяться на територіях ОСР з тимчасовими системними обмеженнями, також може призводити до зростання розрахункових обсягів обмежень ГПВ? Якщо так, то який бенефіт отримує країна в цілому?

Чи не варто вже сьогодні розглянути та підготувати до настання ОЗП механізм поставки 500-600 чи більше МВт імпортної електроенергії на РДН? Чи споживачі побажають скористатися додатковими обмеженнями чим платити високу ціну по імпорту?

Це постановочні питання для старту важливої дискусії.

У мене повних відповідей на них поки немає. Проте сподіваюсь, що сенс в них є, тому ділюся, може десь зачепиться.

В допомогу додається наглядний результат 26 діб імпорту в епічно спекотному липні 2024 року.