ОЗМ 2020/21 закінчується, підготовка до ОЗМ 2021/22 вже розпочалася.

Час пішов.

Щоб дослідити причини та не повторювати помилки, щоб знати енергетичну історію, а не переписувати її потім в залежності від політичних уподобань, пропонуємо вашій увазі своєрідний щоденник «Історія ОЗМ 2020/2021 в нотатках ВЕА на Facebook».

ОЗМ 2020/21 закінчується, підготовка до ОЗМ 2021/22 вже розпочалася.

Час пішов.

Щоб дослідити причини та не повторювати помилки, щоб знати енергетичну історію, а не переписувати її потім в залежності від політичних уподобань, пропонуємо вашій увазі своєрідний щоденник «Історія ОЗМ 2020/2021 в нотатках ВЕА на Facebook».

Ми щоденно моніторили процес накопичення запасів вугілля на складах ТЕС у формі відкритих даних, опублікованих на сайті профільного Міністерства, куди генеруючі компанії щоденно передавали скільки прийшло вугілля, скільки спалили, скільки є на складах у порівнянні з завданням – там все є.

Важко сказати, чого ще не вистачало для державних інституцій, щоб зрозуміти негативні тенденції ще на початку листопада і в спокійному режимі скоригувати.

Ми щомісячно та щоденно моніторили ціни на оптовому ринку електроенергії і висловлювали свою окрему позицію, що в правилах закладені вади, які можуть призвести до наслідків.

Ми регулярно моніторили стан енергоблоків в ОЕС, стан оплати, борги та збитки і пропонували дослідити причини цих негараздів. І натякали на них, якщо не були повністю впевнені, або було недостатньо інформації.

І наостанок, ми вирішили, ще раз ознайомити читачів із зібранням наших спостережень та думок в одному місті, назвавши їх історією ОЗМ. Такою ми її побачили.

Сподіваємося, що прочитати все разом, в одному місці буде і цікаво, і корисно.

Щоденник допоможе пригадати всі етапи ОЗМ та розпізнати і відфільтрувати медіа-шум.

Енергетична історія України продовжується!

21 серпня 2020 р.

ПАТ «Центренерго» нарощує борги через збут електроенергії нижче собівартості. Цьому сприяє бездіяльність регулятора ринку – НКРЕКП, яка закриває очі на спекуляції тих, хто заробляє, поки українські шахтарі лишаються без грошей», – Іван Плачков.

Бездіяльність НКРЕКП сприяє комерсантам експлуатувати державні енергокомпанії

3 вересня 2020 р.

«Проблема енергетичної кризи України не в Міненерго, а у Верховній Раді, яка не опікується законодавчим регулюванням галузі», – Іван Плачков, голова Ради Всеукраїнської енергетичної асамблеї.

Плачков Арахамії: енергетична криза не в Міненерго, а у ВР

2 листопада 2020 р.

На сьогодні криза на ринку електричної енергії України продовжує руйнувати його оптову складову. Економічно, фінансово, технічно.

Потерпають всі без виключення виробники електроенергії – атомні, теплові електростанції, теплоцентралі, виробники за зеленим тарифом.

Ознаки банкрутства все рельєфніше проступають в опорних підприємствах ринку – Оператор системи передачі (НЕК «Укренерго»), Постачальник останньої надії (ДП «Укрінтеренерго»), ДП «Гарантований покупець».

На сьогодні маємо «шторм» на оптовому ринку та штиль на «роздрібному». А так в ринкових умовах не буває – корабель один. Ціновий дисбаланс може порушити рівновагу в кожну мить і тоді корабель перевернеться.

Чому так сталося, і що треба зробити щоб виправити загрозливу ситуацію – розбирається Юрій Саква, Перший заступник Голови Ради ВЕА:

Роздрібні ціни на електричну енергію – перекручені очікування

19 листопада 2020 р.

Причиною підвищення цін на оптовому ринку електроенергії стали затримки з ремонтами блоків АЕС на фоні сезонного зростання попиту на електроенергію.

"Зараз попит збільшився, і структура виробництва така і собівартість тих виробників вона більше, зрозуміло, що ціна на електроенергію вона піднялася", - пояснив експерт.

***

Нагадаємо, в середині листопада через різке похолодання суттєво зросло споживання електроенергію в межах 16%, у порівнянні з початком місяця. Через затримку з завершенням планових ремонтних робіт на енергоблоках АЕС, енергосистема відчула певний дефіцит потужності, що призвело до тимчасового зростання цін. Відповідно у порівнянні з жовтнем, оптові ціни на електроенергію зросли на 17%.

В Міненерго заявили, що уже найближчим часом енергоблоки АЕС отримають дозвіл Держатомрегулювання на включення в роботу і це сприятиме стабілізації цінової ситуації на ринку.

Підвищення оптових цін на електроенергію мало об’єктивний характер, - Плачков

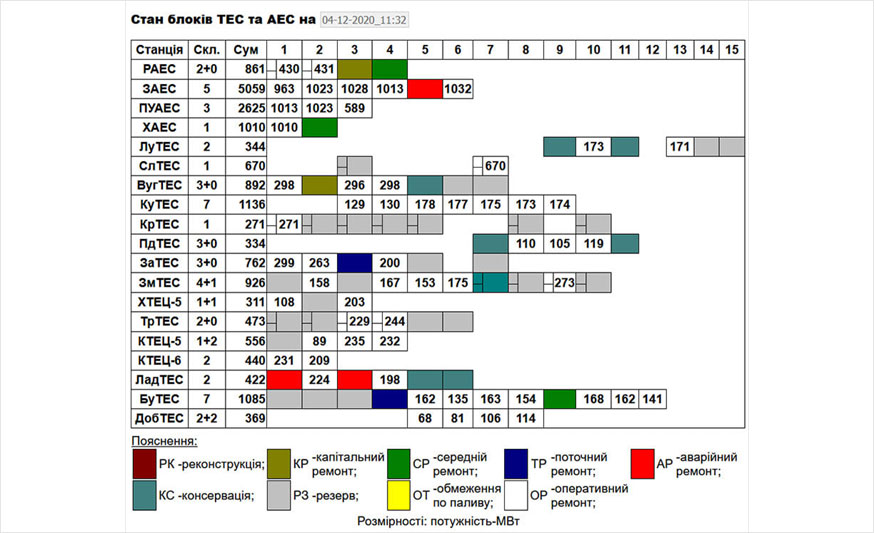

4 грудня 2020 р.

Останній місяць першого повного року нового ринку електроенергії. Він же перший тестовий зимовий місяц.

Або що на що вплинуло і що очікувати від енергетиків в ОЗМ 2020/21.

Стислий аналітичний зріз від Всеукраїнської Енергетичної Асамблеї.

❶ За 11 місяців ринок згенерував безпрецедентні та рекордні збитки та борги в оптовому сегменті ринку електричної енергії. Фінансове потрясіння та дефіцит коштів відчули на собі всі без виключення виробники електричної енергії, НЕК Укренерго, та Гарантований покупець.

Причин багато, але стисло їх можна описати як недосконалі правила разом з державно- адміністративним втручанням.

❷ Запаси вугілля на складах теплових електростанцій, як один з базових критеріїв готовності до надійної роботи об’єднаної енергосистеми, накопичені достатні до настання ОЗМ 2020-21.

Станом на перше листопада 2020 року запаси вугілля складали 2,5 млн тон.

❸ Натомість за результатами літньої ремонтної компанії електростанцій, як другого обов’язкового критерію надійності ОЕС, належна та своєчасна готовність енергоблоків не були забезпечені.

Одна з причин – дивись пункт перший.

❹ На сьогодні і вже більше місяця теплова генерація працює з підвищеним навантаженням у зв’язку з затримкою пуску після планових ремонтів двох атомних блоків та аварійним ремонтом ще одного. І сама теплова генерація працює не надто надійно – аварійні зупинки перестали бути виключенням. Причина – дивись пункт третій з переходом на перший.

❺ За листопад зі складів ТЕС спрацьовано 836 тис. тон вугілля, за три дні грудня ще 85 тис. Критичні запаси на Вуглегірській ТЕС – 21 тис тон, та Трипільскій ТЕС – 28 тис. тонн. З таким темпом до кінця грудня на складах вже буде менше 1 млн тонн.

❻ Зовні добовий баланс електроенергії в цілому виглядає майже ідеальним – споживачі отримують електроенергію скільки бажають, виробництво справляється, теплові та гідро маневрують, коли треба включаються та відключаються, зелених не обмежують, команд диспетчера на безоплатний примус виробників за «операційною безпекою» поменшало.

Але це тільки зовні.

❼ Якщо зважити все перераховано вище, і якщо атомна генерація за якихось обставин затримається в ремонтах ще на довший час, а у теплової генерації не вистачить коштів на закупівлю вугілля, у тому числі імпортованого то стане зрозуміло, що в січні-лютому не можна виключати такі нештатні сценарії:

часткове примусове обмеження споживання;

заміщення вугілля дорогим газом;

дорога аварійна допомога сусідів, у тому числі не дуже дружніх.

❽ Як нівелювати ці ризики маємо знати вже сьогодні. Бо ціни на енергоносії в зиму традиційно ростуть. Як наприклад, ціна на вугілля марки АШ (Слав’янська, Луганська, Трипільська, Криворізька, Зміївська ТЕС) вже зросла з $40 до $67 за тону + доставка до кордону, перевалка, доставка по Україні.

❾ Як варіант, можливо вже настає час поглядати, а що там у нас з запасами газу в газосховищах? На той непередбачуваний випадок, якщо спалимо все вугілля та вирішимо, що ліпше мати дуже дорогу газову електрику, ніж бути без неї взагалі.

Це якщо дуже стисло.

Але, що робити «на випадок» маємо визначити вже сьогодні.

Графік від НЕК «Укренерго»

10 грудня 2020 р.

1. За минулу добу встановлено новий рекорд використання вугілля тепловими електростанціями - спалили 95 тис т, у тому числі зі складів 42 тис т.

2. З початку місяця зі складів "злетіло" 250 тис т, а з початку опалювального сезону більше 1 млн тон. На ранок 10.12. 20 на складах ТЕС запаси вугілля складають 1, 4 млн т.

3. Споживання електроенергії зростає, а атомні енергоблоки, які в цей час вже мали бути в роботі продовжують планово та аварійно ремонтуватися.

4. Треба терміново купувати нове вугілля. Багато, у тому числі по імпорту. Бо рівноцінно замінити ТЕС наразі немає чим.

5. Натомість Регулятор на засіданні 11.12. 20 планує в черговий раз змінити "прайскепи", чим знизити ціни на сегментах ринку та повернути теплову генерацію в збитковий сектор діяльності, а Гарантованому покупцю обмежити доходи.

6. І все це планується під приводом забезпечення енергетичної безпеки в умовах поширення гострої респіраторної хвороби COVID-19, спричиненої коронавірусом SARS-CoV-2.

І наостанок декілька риторичних питань:

- Ми точно впевнені, що при зростанні попиту ціна на електрику має знижуватися?

- Ми точно впевнені, що обмежуючі додатковими "прайскепами" Гарантовано покупця будить виконані всі законодавчі зобов'язання щодо повної оплати виробникам "зеленої" електроенергії.

- Ми точно впевнені, що енергетична безпека країни посилиться, якщо за мотивом SARS-CoV-2 заборонити відключати (дозволити не платити )побутових споживачів, Попаснянський водоканал та ще додатково знизити ціни на електроенергію теплових електростанцій, при критично зростаючому попиті на вугілля в країні аж до дефіциту та при зростаючих цінах на на суміжних вугільних ринках?

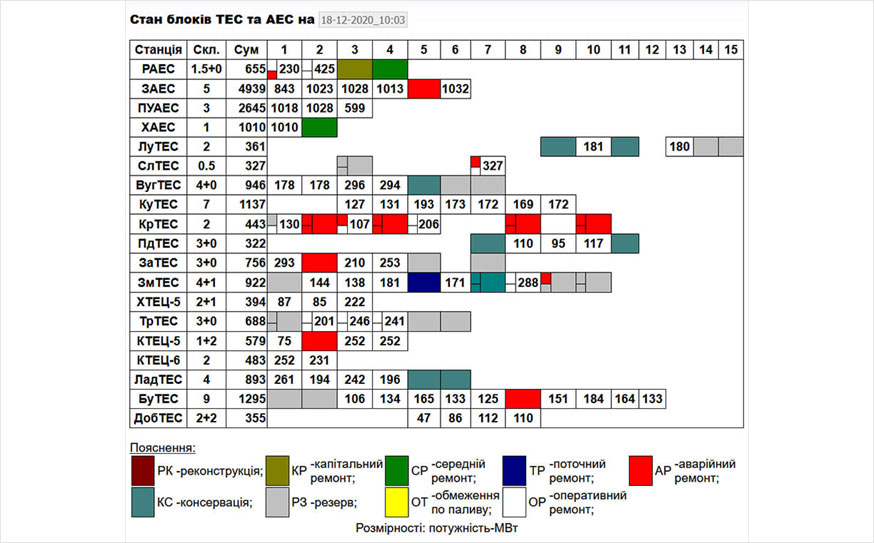

18 грудня 2020 р.

Баланс електроенергії та вугілля станом на 17.12.20.

1. Після добової аварійної зупинки в минулу суботу та наступного пуску блоку № 1 Рівненської АЕС, навантаження блоку знизилось приблизно на 210 МВт, що призвело до додаткового заміщення вугільною генерацією. Енергоблок №5 Запорізької АЕС продовжує перебувати в аварійному ремонті.

2. Для заміщення «випавших» енергоблоків АЕС вугільні енергоблоки продовжують працювати з неплановим підвищеним навантаженням, яке в час пік зростає до 9 ГВт, а в нічний мінімум несуть навантаження 6,2 ГВт замість розрахункових орієнтовно 3 ГВт.

3. Запаси на складах вугільних ТЕС продовжують стрімко знижуватися. Останні дві доби темп спрацювання вугілля зі складів складає більше 50 тис. т.:

за 17 діб грудня зі складів використано 532 тис. т.,

з початку опалювального сезону використано – 1, 4 млн т.,

залишок на складах ТЕС – 1,15 млн т., у тому числі імпортованих антрацитових марок – 330 тис. т., із яких 300 тис. т. зосереджено на Слов’янській та Луганській ТЕС.

4. Аварійність ТЕС теж зростає. Є обмеження по дефіциту АШ. ALERT!

5. А тим часом, на ринку електричної енергії в зоні ОЕС все зовні виглядає спокійно, правила залишаються руйнівно-непорушними, от тільки на думку АМКУ «Бурштинський острів» не вписується.

Які узагальнюючі висновки можна зробити на цю мить?

– Ринок електричної енергії як система, запроваджена з викривленими «неринковими механізмами» ціноутворення на електроенергію летить в прірву неконтрольованого фінансового хаосу, який невідворотно у більш-менш віддаленій перспективі зруйнує технологічний процес, заснований на фізичних законах. Ознаки останнього вже є. ALERT!

– Сьогоднішня потреба теплової вугільної генерації для заміщення аварійних зупинок блоків АЕС є реальним кейсом для прийняття рішень при визначені шляхів «зеленого переходу», нової енергетичної стратегії, коригування Плану скорочення викидів…

21 грудня 2020 р.

За всіма ознаками ми вже впритул наблизилися до нового рівня цін на електроенергію для побутових споживачів.

Але останній крок зробити найважче, тим більше, що він може бути надто болючим, бо ми надто довго відтягували цю мить у просторі і в часі.

Про невідворотність зростання цін вже говорять не тільки в енергетичних колах – інформація вже проривається зовні, але дзвінкої ясності, коли та наскільки, немає.

Один з багатьох існуючих варіантів – на першому етапі відмінити для побутових споживачів пільговий тариф 0,90 грн/кВт·г на електроенергію. Тоді для всіх буде один тариф - 1,68 грн/ кВт·г.

Надалі, через квартал/півроку/рік можливі подальші цінові зміни для побутових споживачів до повної ліквідації перехресного субсидіювання.

Поєднуючи досвід керівника Київенерго, Міністра енергетики, з одного боку, та голови ОСББ, споживача та підприємця, з іншого боку, я пропоную державним регулюючим органам завчасно оприлюднити ґрунтовні відповіді на наступні питання та надати обґрунтування :

1. Якими є причини зростання тарифів, та якими можуть бути наслідки, якщо залишити тарифи незмінними?

2. Які вигоди громадянам України принесе рішення щодо збільшення рівня тарифів?

3. Які складові та вихідні дані використані для розрахунку тарифу для побутових споживачів ?

4. Яким буде додаткове грошове навантаження на побутових споживачів, і який обсяг додаткових коштів надійте в Ринок електроенергії?

5. На які першочергові потреби галузі будуть направлені ці кошти регуляторними та ринковими методами, і які є гарантії, що ці кошти не будуть «виведені» з ринку через торгівлю повітрям, через демпінг чи через інші приховані можливості діючих правил ринку та різних корупційних складових?

6. Які конкретні зміни і з якою метою до діючих правил ринку будуть внесені одночасно з введенням нових тарифів для побутових споживачів (нові величини прайскепів на РДН (ринок на добу наперед), відміна прайскепів та дисконтів на балансуючому ринку, унеможливлення трейдерських маніпуляцій, запуск ринку допоміжних послуг у повному обсязі тощо)?

7. Як будуть вирішені питання захисту малозабезпечених верст населення?

І наостанок, три обов’язкові умови для впровадження нових тарифів:

- Щомісячний/щотижневий/щоденний моніторинг з боку НКРЕКП за надходженням та використанням додатково отриманих коштів.

- Розрахунок фінансової моделі ринку електроенергії у розрізі його сегментів на підставі затвердженого прогнозного балансу.

- Організація відвертої, ґрунтовної і широкої комунікації та постійних звітів державних інституцій перед громадянами України у будь-якому вигляді.

Тільки тоді державні інституції можуть отримати шанс на порозуміння з боку громадян України.

Ціни на електроенергію для побутових споживачів – що далі?

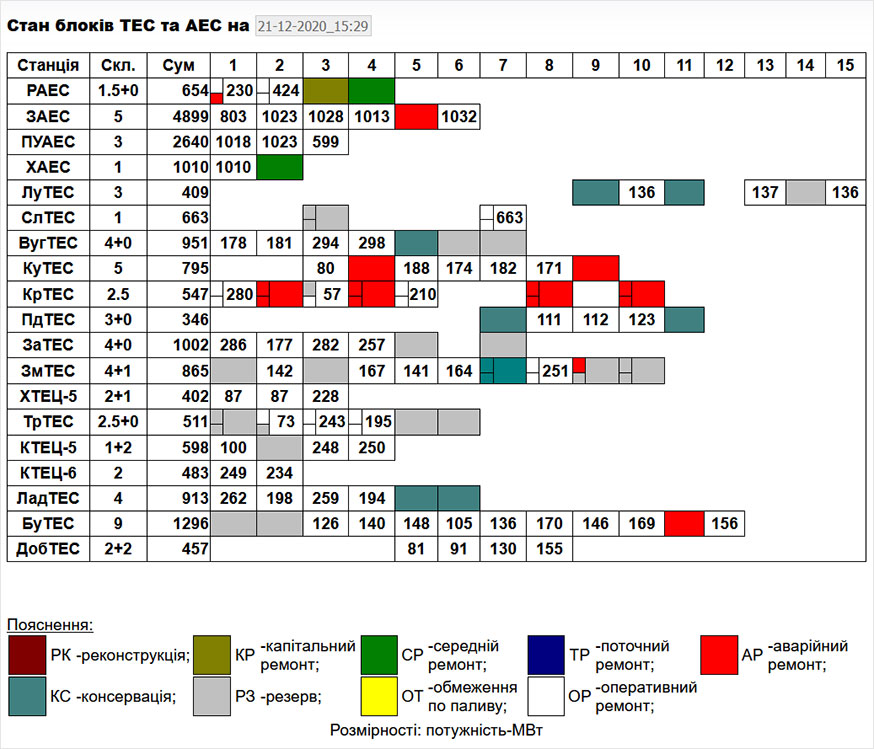

21 грудня 2020 р.

Баланс електроенергії та вугілля станом на 21.12.20.

На ринку електроенергії – день зимового протистояння. В прямому та переносному сенсі.

На цю мить та напередодні такого шанованого енергетиками свята як День енергетика в енергосистемі зовнішнє все виглядає добре – електрика є. Ну, хіба що резервів потужності не вистачає.

Натомість тренди, про які ми писали в попередніх постах , не змінилися – вугілля зі складів ТЕС спрацьовується підвищеним темпом, АЕС, які на цей час вже мають бути в роботі продовжують ремонтуватися, а сам ринок електроенергії не видає жодних адекватних цінових сигналів.

Отже.

1. Запаси вугілля на складах ТЕС за останню добу знизилися на 31 тис. т., залишок складає 1,05 млн т.

2. З початку грудня спалили 633 тис. т., з початку опалювального сезону – 1,5 млн т., або 60 % від накопиченого.

Іншими словами – склади «все», працюємо з «коліс».

3. Ринок електроенергії продовжує жити своїм особливим життям – життям «хибних цінових сигналів», які ніяк не реагують на реальне співвідношення «попиту та пропозиції» на ринку електроенергії в цілому, рівно як і провокують зростання технологічних викликів в об’єднаній енергосистемі, зокрема:

1 коп./кВт на електроенергію від Енергоатому (перехресне субсидіювання) та «прайскепи» продовжують «обрізати» ринкові ціни. Якими вони є насправді в Україні ?– нікому не відомо.

З переходом на прямі контракти Енергоатом з жовтня перестав «обвалювати» ціни на РДН та відповідно на балансуючому ринку, натомість ознаки «демпінгу» разом з цим перемістилися на ринок двосторонніх договорів.

На РДН та ринку прямих контрактів Гарантований покупець з його новими персональними «прайскепами» продовжить впливати (знижувати) на ціни.

З січня 2021 року стартує механізм стимулюючого тарифоутворення для Операторів системи розподілу і який теж трохи натисне на ціни. На які, наскільки та чи є джерела? – невідомо. Так ми запускаємо, чи рапортуємо?

З ліквідацією перехресного субсидіювання з 1-го січня 2020 року вже не встигаємо.

4. Можливість безоплатних поставок електроенергії покидати ринок електроенергії поки що не збирається.

Що в «сухому залишку» на завершення енергетичного 2020 року?

Всім енергетикам – вітання з Днем енергетика та шана!

Всім енергетикам – порозуміння та наснаги!

Всім споживачам – тепла та світла, скільки забажаєте та коли забажаєте!

Всім разом – згуртованості та довіри.

А зважаючи, що прийдешній 2021 рік є роком «бика», то бажаємо щоб на ринку електричної енергії ціни не «бикували», а, врешті-решт, знайшли своє справедливе відображення.

На ринку електроенергії – день зимового протистояння. В прямому та переносному сенсі

23 грудня 2020 р.

Баланс електроенергії та вугілля за 22.12.20.

Нові трудові енергетичні рекорди в День енергетика.

Неофіційні рекорди, які буденно встановлені на фоні взаємних вітань з професійним святом, кадрових перестановок та взаємного емоційного піднесення, та такі, що можуть спричинити суттєвий вплив на сталість роботи ОЕС вже січні 2021 року.

ТЕС розміняли мільйон тон вугілля на складах. Залишилося 960 тис. т. За добу спалили 95 тис тон, вугілля, у тому числі зі складів - 42 тис. т;

навантаження ТЕС в пік зросло до 9,3 ГВт, та зрівнялося з АЕС;

Енергоатом об’явив про успішний продаж рекордних 40% своєї електроенергії на ринку двосторонніх контрактів на з поставкою у першому півріччі 2020 за ціною: 735,24 грн/МВт-год (ніч) та 1159,76 грн/МВт-год.(день).

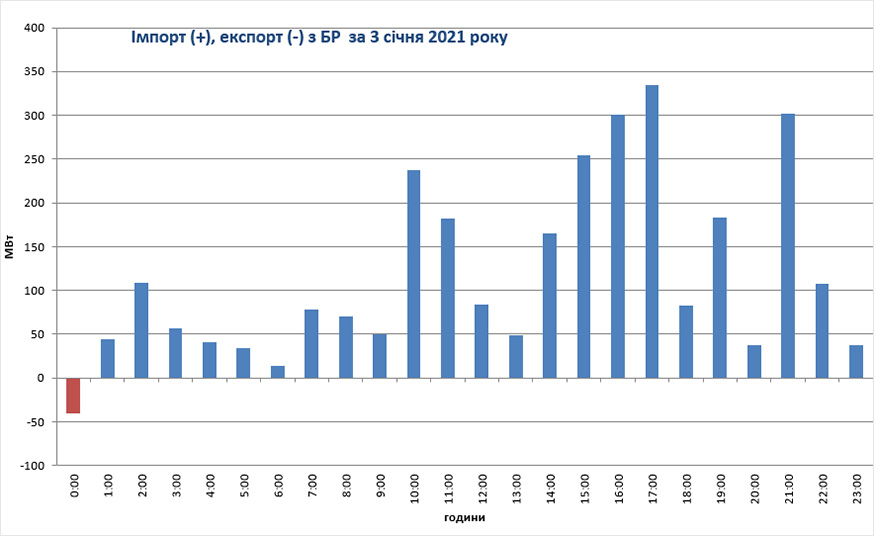

4 січня 2021 р.

Новий 2021 рік – нові результати. Причини старі. І з’явилося дещо новеньке.

1. З другого січня 2021 року блок №3 Южно-Української АЕС виведений в плановий ремонт. Сумарне навантаження блоків АЕС знизилось з 9,3 ГВт до 8,6 ГВт.

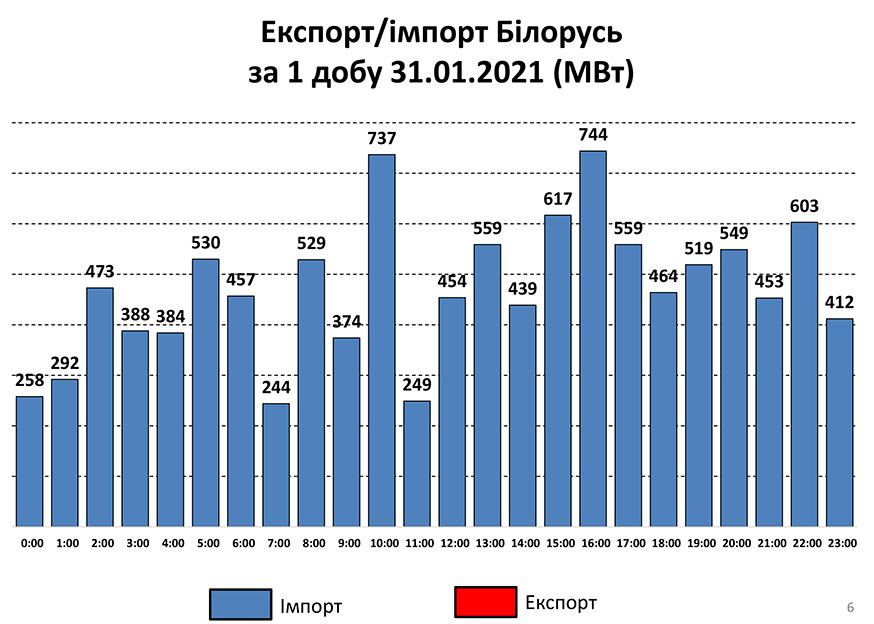

2. З третього січня відновився струмочок імпорту з Білорусі. На головній сторінці сайту НЕК «Укренерго» зазначений обсяг 150 МВт·г. По факту навантаження імпорту по годинам першої доби коливається від 14 МВт до 335 МВт. Побачити якусь закономірність поки не вдалося.

3. На складах ТЕС розміняли 800 тис. т. Залишок 755 тис. т. За останню добу склади зменшилися на 20 тис т.

4. Свята продовжуються. Тепло.

5.Пільгові ціни для побутових споживачів відмінені. Тепер всі по 1,68 грн/кВт·г. Але забули сказати (або не встигли, або і не збиралися) яка це сума грошей та як вона буде використана. Слідкуємо.

6. Новий старий ПСО продовжує тиснути на ринок електроенергії.

7. Прайскепи - старі. Можливості демпінгу - нові.

8. Повернемося до імпорту та до теорії малих чисел. Здається що він не значний або навіть маленький. І ні на що не впливає. Поки так і виглядає. Натомість:

- Трохи знизили ВВП;

- Трохи менше спалили українського вугілля;

- Трохи знизили кількість працюючих блоків ТЕС;

- Трохи знизили енергетичну незалежність;

- Трохи відібрали грошей у виробників електричної енергії;

- Трохи ближче стали до Білорусі та трохи далі від Європи.

- Трохи більше можливості демпінгу.

- Трохи репутаційних втрат.

А от що позитивного ОЕС та країна отримали в обмін на низку цих негативних факторів сьогодні, та які наслідки можуть бути завтра?

І чи могла НЕК Укренерго самостійно прийняти рішення не відкривати імпорт за умовами безпеки ОЕС зважаючи практично постійне не виконання критеріїв безпеки з резервування?

А поки що обмін виглядає явно не рівноцінним.

Зважаючи на суспільний інтерес, звертаємося до НЕК "Укренерго" - NPC Ukrenergo

з пропозицією надати в черговому тижневому огляді обґрунтовану розгорнуту відповідь на ці питання.

14 січня 2021 р.

Ні, ми так точно не домовлялися.

❶ На складах вугілля ТЕС розміняли 600 тис. т., залишок 575 тис. т.

❷ Запаси газового вугілля (вітчизняне) стали менше ніж антрациту, а саме:

Газове вугілля – 275 тис. т.

Антрацит – 300 тис. т.

❸ 22 енергоблока ТЕС мають статус аварійних в основному за обставин відсутності вугілля.

❹ На електростанціях Центренерго вугілля на складах практично немає – працюють з коліс. ( від 8,6 до 15 тис. т).

Важко уявити, як в таких умовах компанія виконує та виконає умови двосторонніх договорів укладених на біржі на період січень – червень 2021 року.

❺ П’ятий енергоблок Запорізької АЕС продовжує знаходитися в аварійному ремонті.

Чи не стане це на заваді виконання ПСО для населення через недовідпуск електроенергії Гарантованому покупцю у січні 2021року? І таким чином відправить Гарантованого покупця на дорогий балансуючий ринок з новими збитками? А далі по дефолтному ланцюжку ПУП-ОСР?

❻ Імпорт електроенергії з Білорусі за таких обставин скоро може перерости в щось більше.

А поки що приховує вади нашого ринку.

❼ І що саме лячне – так це «тиша», та переключення уваги суспільства на другорядні події.

Подробиці в огляді Всеукраїнської Енергетичної Асамблеї

19 січня 2021 р.

День нових рекордів.

Запам'ятаємо його?

Чи стане він уроком?

❶ На складах 474 тис. т. За добу - 13 тис. т

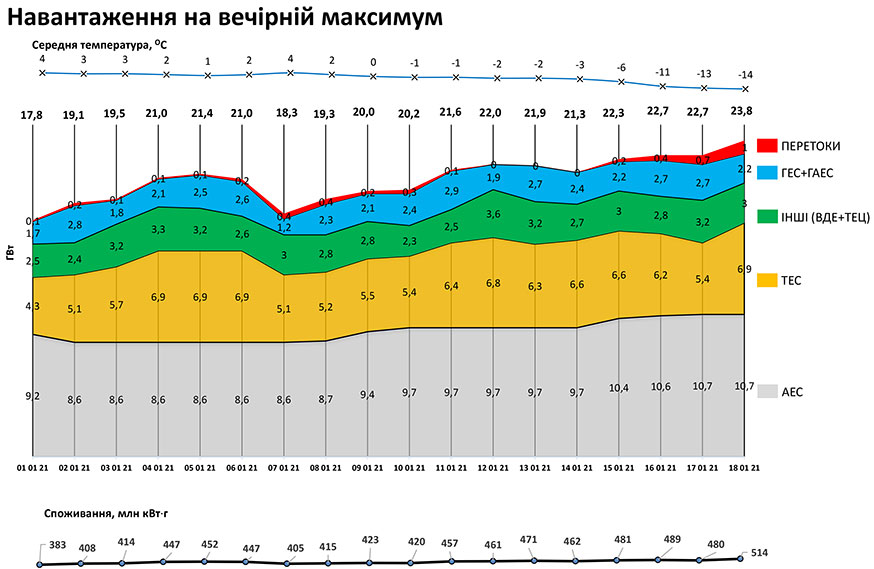

❷ Навантаження/споживання в пік 23,8 ГВт, за добу плюс 1 ГВт.

❸ Шість вугільних енергоблоків Центренерго переведені на газ.

❹ Імпорт зріс до 350 МВт

❺ Ціна на РДН - 18.01 - 1,7 грн/кВт·г, сьогодні, 19.01. - 1, 7 грн/кВт·г. Для вугільних блоків - ціна покриває собівартісь, по блокам на газу - ні.

26 січня 2021 р.

Ситуація в ОЕС України не покращується, резервів на заміщення немає.

Атомні блоки тиждень працювали з навантаження 10,6 ГВт і знову планово знизилися до 9,6 ГВт, і так планується до березня, а там прийде велика вода, а з нею і новий виклик – «несумісні режими» в ОЕС.

Заміщення вугілля дорогим газом, імпорт електроенергії залишаються єдиними та вимушеними рішеннями.

Жодних інших ні тактичних, а тим більше стратегічних заходів щодо подолання кризи немає.

Натомість вся увага переключена на боротьбу з тарифами та цінами на газ.

Чекаємо на імпорт з Росії.? Слідкуємо за продажом перетину.

28 січня 2021 р.

Стислі проміжні підсумки після «великих холодів»

Останнім часом нас часто питають: що відбувається на ринку електричної енергії та в ОЕС України?

Саме тому, щоб відповісти на це непросте питання, ми, після річної перерви, відновили періодичну аналітичну публікацію, з короткими оцінками, що саме відбувається за окремими ключовими показниками енергетичної безпеки (додається оновлена аналітика).

А що ж відбувається на сьогодні?

Що вже повіяло небезпекою.

Що жодних, адекватних рішень щоб виправити ситуацію на ринку електроенергії та навіть якихось спроб нівелювати загрози в ОЕС України ні на регуляторному ні на державному рівні не приймаються. Все йде, як йде.

Що експорт наблизився до нуля, а імпорт з Білорусі навпаки - зріс до 500 МВт. (Слайди 5 – 6 ). А тим часом, НЕК Укренерго надалі очікує дефіцит електроенергії до 1300 МВт, які з боку Білорусі не можуть бути поставлені за існуючими обмеженнями.

Що на лютий 2021 року зарезервовано 1300 МВт міждержавного перетину з боку РФ, а 150 МВт вже розподіллено.

Перераховані фактори разом зі штучно згенерованими збитками на ринку електроенергії (Слайд 8) настирливо пропонують невтішний висновок відносно оцінки поточного стану:

Що українська енергосистема вже майже підготовлена до східних дружніх обійм.

Що медіа риторика про інтеграцію в ENTSO-E на тлі останніх подій поступово слабне та/або знівельована.

І, наостанок, пропонуємо ознайомтеся з ще одним днем в енергетиці.

Попри зниження обсягу споживання, зростання обсягів імпорту електроенергії з Білорусі, переведення вугільних блоків на спалювання газу, запаси вугілля на складах не відновлюються та залишаються на найнижчому та найнебезпечнішому рівні за всю історію незалежної України (Слайди 4 та 7) .

29 січня 2021 р.

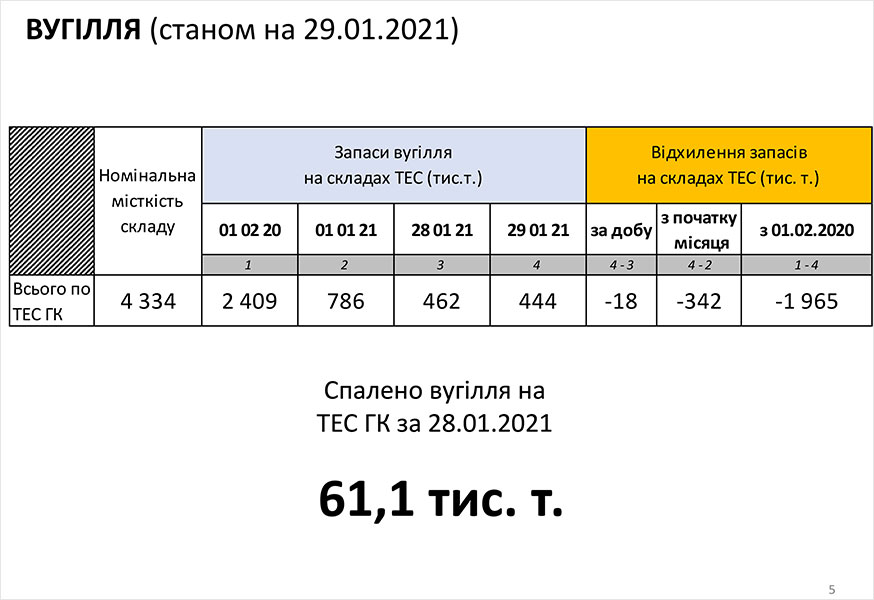

❶Невеличке похолодання і знову зі складів ТЕС спрацьовано 17 тис. т. вугілля. Залишок - 444 тис. т. - новий антирекорд.

❷ Потужність покриття на максимум складає - 21,9 ГВт, на мінімум - 17 ГВт.

❸ Різницю між MIN та MAX в 4,9 ГВт покривають:

- ГЕС Укргідроенерго - 2 ГВт, або 41 %;

- ТЕС - 1,9 ГВт, або 40%;

- Імпорт - 0,5ГВт, або 10,4%;

- ТЕЦ, ВДЕ - 0,4 ГВт, або 8,6%.

❹ Практично всі ТЕС перейшли на режим роботи "з коліс", та продовжують виконувати не проектний та безоплатний режим вкл-викл.

❺ Призначення Міністра головного профільного міністерства - провалено.

❻ Головними антикризовими заходами на тепер залишається здійснені зміни в підпорядкуванні базових енергетичних підприємств – НАЕК «Енергоатом» та НЕК «Укренерго».

❼ Питання дня: Ми впевнені, що цього достатньо для подолання кризи?

❽ Висновок дня: Центрів прийняття рішень стало ще більше, натомість центрів відповальності за результати немає жодного!

1 лютого 2021 р.

Процес штучного доведення енергетичної галузі до стану недієздатності завершений.

Тепер без імпорту зі сходу аж ніяк.

На складах 437 тис. т.

Перший в цьому місяці огляд від ВЕА

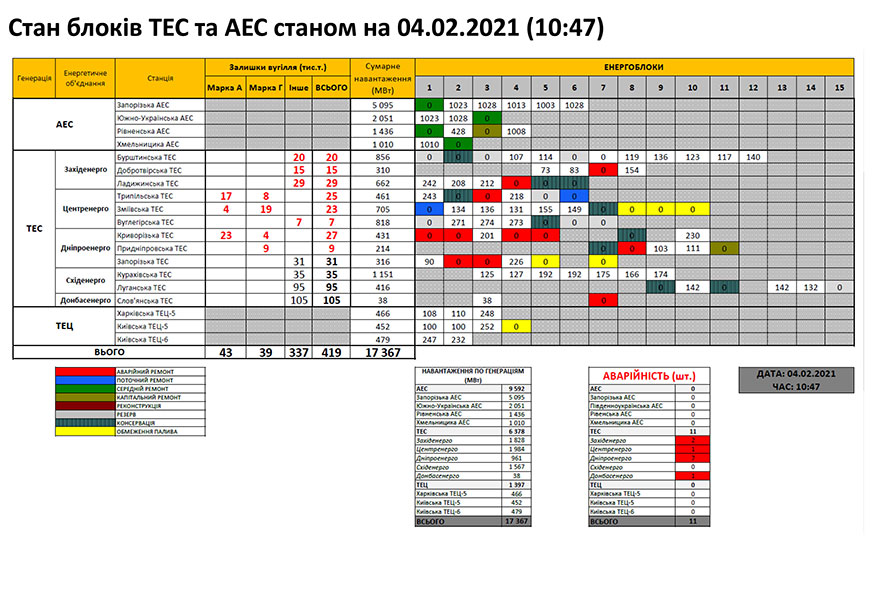

4 лютого 2021 р.

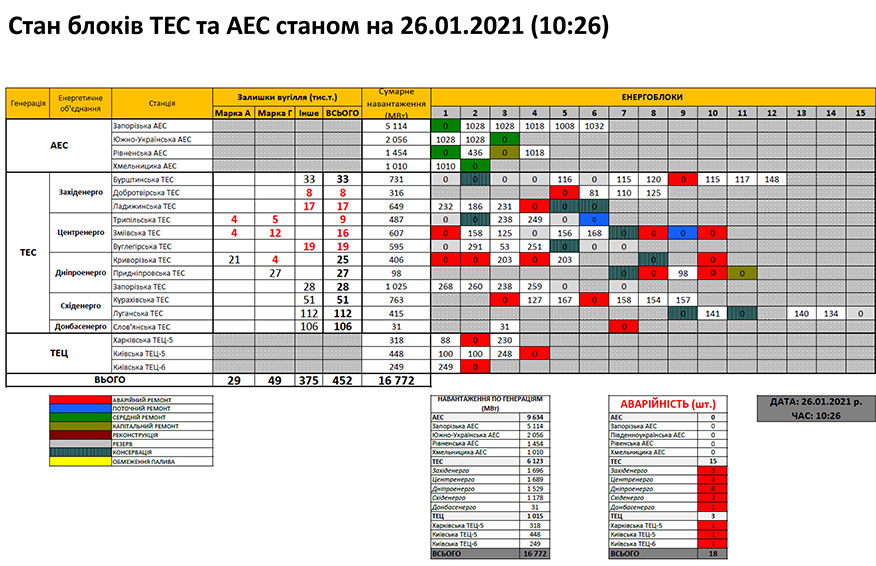

❶ 3.02 21 ЗаТЕС "сіла на нуль" в 19-26. Аварійно зупинилося 3 енергоблоки. На ранок 04.02.21 в роботу включено 2 енергоблоки. Причини розслідуються.

❷ Цей день, 03.02.2021, варто запам'ятати – дефіцит вугілля та електроенергії доповнився дефіцитом обладнання.

❸ Зрив ремонтної кампанії АЕС, пошкодження обладнання блоку 800 МВт Слов'янської ТЕС, тепер масштабна аварійна ситуація на Запорізькій ТЕС на фоні 10 енергоблоків в консервації та 17 енергоблоків, які зупинені в аварійні ремонти та/або за відсутності палива – що ще має статися, щоб зрозуміти що природа цих наслідків не випадкова?

❹ В додаток до нашої попередньої тези, що відсутність вугілля на складах це не причина а наслідок, додамо ще декілька постановочних тез:

- Природа цього дефіциту криється саме в правилах ринку та хибних цінових сигналах.

- Підтримка інших галузей прямо та опосередковано за рахунок енергетичної галузі є хибною неринковою практикою.

- Ринок допоміжних послуг не означає «не важливих послуг», і «безоплатні» резерви потужності і безоплатний режим вкл-викл, разом з попередніми пунктами, неодмінно рано чи пізно призведуть до того, що маємо сьогодні.

- «Звіт з достатності/відповідності генеруючих потужностей» треба читати та виконувати.

- Все що сталося, треба ретельно дослідити, місяць за місяцем, рішення за рішенням, визначити першопричини та зробити висновки.

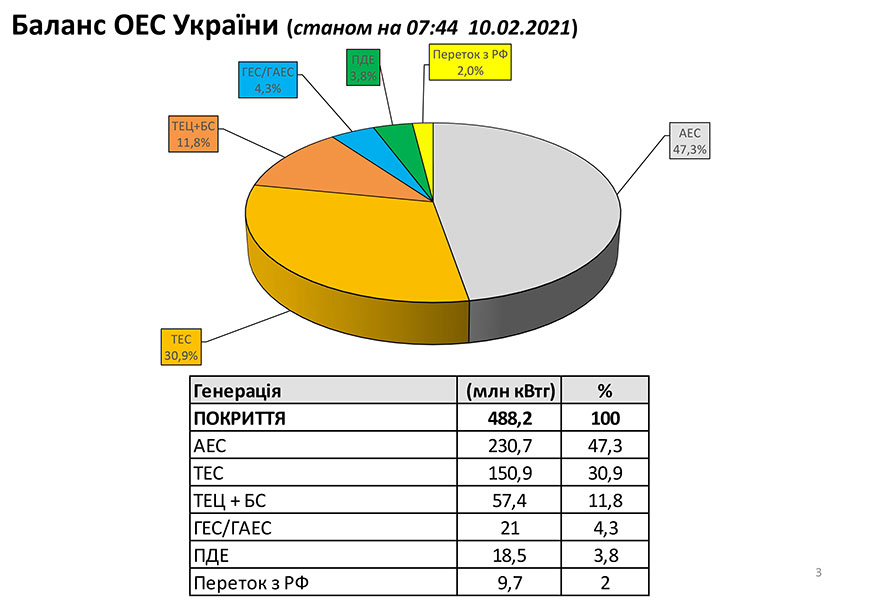

10 лютого 2021 р.

Висновок дня:

Сьогоднішній невтішний стан в ОЕС є кейсом-прогнозом, що невідворотно повториться в ОЕС через 3-4 роки, якщо не буде переглянутий діючий «Національний план скорочення викидів від великих спалювальних установок».

Навіть якщо склади вугільних ТЕС будуть завалені вугіллям під зав'язку, а обладнання ТЕС буде відремонтовано і готове - вони не зможуть бути запущені в роботу, заходи не будуть виконані. І вже не буде мати значення за яких причин.

Про стан в ОЕС:

❶ Трохи потеплішало. Споживання також знизилося, на максимум склало - 22,7 ГВт

❷ Склади вугілля ТЕС за добу зменшилися на 29 тис. т. Залишок - 337 тис. т.

❸ Кількість блоків, які не можуть бути включені в роботу за причин планових та аварійних ремонтів, консервації, та відсутності палива на ранок складає 30 одиниць.

❹ Вимушений імпорт електроенергії сягнув до 1300 МВт (потужність) .

Такими є сьогоднішні реалії, які потребують першого обов'язкового кроку - глибокого професійного аналізу причин, чому так сталося?

https://vse.energy/docs/review20210210.pdf

12 лютого 2021 р.

Напередодні засніжених холодних вихідних. Стисло про головне.

ЗАГАЛЬНІ ПОКАЗНИКИ

1. Максимум споживання ГВт – 22,8 ГВт

2. Покриття максимуму споживання

- АЕС – 9,6 ГВт, 42,2%

- ТЕС – 6,1 ГВт, 27,9%

- ГЕС - 2,0 ГВт, 8,6%

- ТЕЦ – 2,8 ГВт, 12,7 %

- Імпорт – 1,1 Гвт 4,9 %

3. Вугілля на складах. – За добу мінус 5,4 тис. т, залишок 329 тис. т. (Слайд № 5)

4. Імпорт. Змінювався в окремі години доби від 100 до 1500 МВт (Слайд №6)

5. Газ – частина вугільних енергоблоків Центренерго продовжують працювати з використанням газу.

6. Середня ціна на РДН за добу – 1,597 грн/кВт·г та знизилася на 8% від попередньої (слайд № 11)

7. Середня ціна на РДН :

За січень 2021 року – 1, 462 грн/кВт·г

За 11 діб лютого 2021року – 1,693 грн/кВт·г

8. Ціна на ринку ДД базове навантаження – Гарантований покупець – 1,6 грн/кВт·г (Торги 11.02.21)

9. Ціна ринку ДД нічна електроенергія – Енергоатом -1,05 грн/ кВт·г (торги 10. 02.21)

10. Собівартість виробництва на вугіллі – 1,65 грн/ кВт·г (при ціні вугілля на ТЕС – 2300 грн/т)

11. Собівартість виробництва електроенергії на газі – 3,2 грн/ кВт·г ( при ціні газу 8400 грн/тис. м3)

12. Ціна електроенергії на РДН та роздрібна ціна в Україні та в Європейських країнах приведена на Слайдах 7 - 8

Теза «найвища ціна» не підтверджується.

Із цим всім, разом взятим, спробуємо проскочити чергову прогнозовану морозну температурну навалу.

Огляд енергетичної галузі станом на 12.02.2021

15 лютого 2021 р.

Висновок дня. Сьогодні енергетики та дійсно зацікавлені сторони на практиці продовжують засвоювати платний і дуже дорогий урок «Що може статися, коли ринок дає хибні сигнали?».

Підстав стверджувати, що ми вже чогось навчилися на цю мить ще немає. Хибні ринкові сигнали з адміністративним присмаком та невизначеність, що далі робити, і чи треба щось робити продовжують домінувати.

Поки ситуативне тимчасове рішення знайшли в імпорті електроенергії зі сходу, закритті експорту на захід та безоплатному газі (накопичуємо борги). Хто об’єднає та використає негативний досвід проходження ОЗМ 2020/2021 - невідомо.

А результати на ранок 15.02.2020 такі:

❶ Запаси вугілля на складах ТЕС складають 313 тис. т. та продовжують тренд на зниження.

❷ Суттєвих змін у складі та режимі роботи теплових та атомних електростанцій поки не має.

❸ Прогнозоване та анонсоване включення в роботу атомного блока Хмельницької АЕС на ранок поки не відбулося.

Інформація оновлена на 14-00.

Блок Хмельницької АЕС №2 підключений до мережі о 9-31. Станом на 14-00 навантаження складає 385 МВт.

❹ Середньозважена ціна на РДН наростаючим підсумком з початку місяця утримується на рівні собівартості виробництва ТЕС - 1,6 грн/кВт·г.

Довідково: Така ціна для ГК ТЕС була у 2017 році. Для непобутових споживачів на кінець 2017 року ціна складала 1- клас - 1,41 грн/кВт·г, 2-й клас - 1,82 грн/кВт·г (єдині ціни).

https://vse.energy/docs/review20210215.pdf

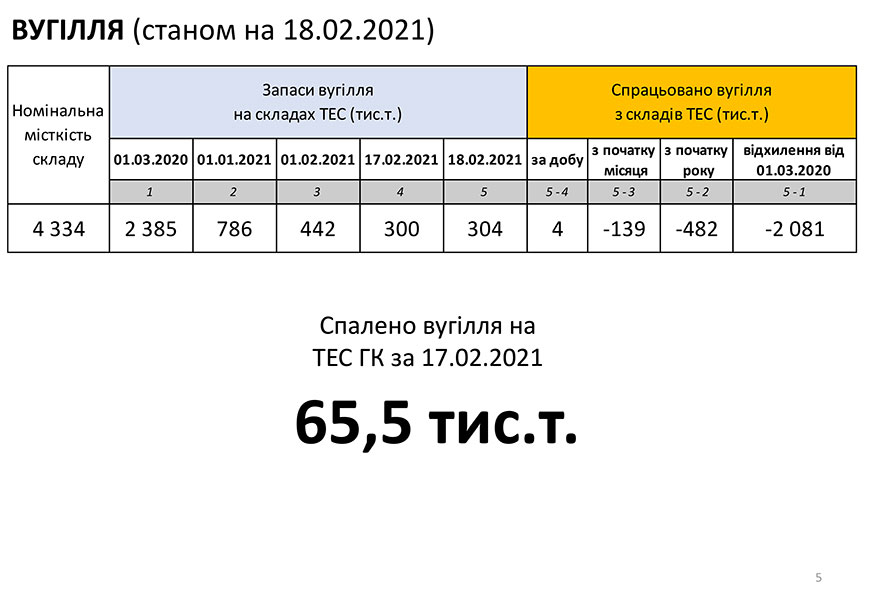

18 лютого 2021 р.

Нові фарби енергетичних буднів

❶ Максимум споживання склав 23, 4 ГВт - найбільший рівень в лютому 2021року;

❷ Пішла "вода". Навантаження Укргідроенерго вночі - 450 МВт , ГВт, На пік - 3600 МВт;

❸ Якщо вода прогнозується "великою" - час думати як уникнути "несумісні режими" в нічний час;

❹ Вперше за останні три місяці на склад ТЕС поклали 4 тис. т вугілля.

https://vse.energy/docs/review20210218.pdf

25 лютого 2021 р.

Огляд енергетичної галузі станом на 25.02.2021

❶ Споживання: Теплішає. Потім холоднішає. Потім знову - поки нестабільно. Споживання на максимум - 22,3 ГВт

❷ Запаси вугілля: На складах ТЕС запаси вугілля поступово відновлюються. За останню добу – плюс 18 тис т. Всього на складах – 348 тис. т. Ще далеко не достатньо.

❸ ВДЕ (відновлювальні джерела енергії): мал-помалу нарощують навантаження та виробництво . Вчора на 12-00 - 2 ГВт.

❹ Теплова генерація (ТЕС): продовжує розвантажуватись. На сьогодні на максимум 4,7 ГВт, було раніше стабільно 6,5-7,0 ГВт

❺ Імпорт з РФ та Білорусії: стабільно та якісно зберігається. За попередню добу в максимумі становив 836 МВт.

❻ Ціна на РДН (ринок на добу наперед): з початку місяця 1,6 грн/кВт·год на рівні поточної собівартості ТЕС і ТЕЦ на вугіллі. Для всіх інших виробників -ОК

❼ АЕС, ГЕС, ТЕЦ: без особливих відмінностей

26 лютого 2021 р.

Останній робочий день зими. Час висловити попередні висновки

- Енергетична безпека країни порушена бо:

- Вітчизняна державна вугільна галузь – зруйнована, підтверджено. Не змогла забезпечити вугіллям єдину державну генеруючу компанію.

- Теплова генерація штучно доведена до стану неспроможності неадекватними ринковим правилами та адміністративним втручанням.

- Державна компанія НАЕК «Енергоатом» стала збитковим «донором низьких цін» не тільки для населення, але й для великої металургійної промисловості. Натомість технічний стан обладнання АЕС викликає все більше питань.

- Державна базова компанія Укрінтеренерго – постачальник останньої надії стала майже банкрутом і безнадійно заборгувала близько 2 млрд грн іншій державній компанії – НЕК «Укренерго».

- Державна системоутворююча державна компанія НЕК «Укренерго» вперше в своїй багаторічній історії стала збитковою з боргами більше 40 млрд грн.

- Державна компанія «Гарантований покупець» вже нікому і нічого не може гарантувати.

- Державні зобов’язання перед «зеленою генерацією» невиконані. Розпочалися судові процеси.

- Натомість жодного державного антикризового заходу за останні чотири місяці не запроваджено, а Україна надійно «сіла» на голку важкої залежності від імпорту електроенергії з РФ у т.ч. з політичним підтекстом.

- Все інше – слова. А обіцянка ввести мито на імпорт електроенергії та вугілля з РФ тільки посилять цю залежність.

- Ситуативне призначення винними теплової генерації та «зелених» - це буде грубою системною помилкою. Або, на ваш вибір, – усвідомленою стратегією.

Це, якщо стисло, що відбулось. Тепер залишилося зрозуміти – чому?

27 лютого 2021 р.

Все. Досить про максимум споживання.

Переключаємося на мінімум - "несумісні режими" в ОЕС, тепер вже в нічні години, наближаються.

Це буде такий же важкий для ОЕС характерний період, як і ОЗМ без вугілля. Як було вже не раз в попередні роки, просто ми цього не знали.

Відключати блоки електростанцій в резерв прийдеться. Які - професійно мають визначати диспетчери. Головне, щоб не політики.

ТЕС підуть на розвантаження першими і, швидше за все, нижче безпечного рівня. За ними може наступити черга АЕС.

Всі рішення диспетчера при виникненні "несумісних режимів" можуть зовні виглядати поганими. Власне вони такими і будуть, недарма ж такі режими називають словом "несумісні".

Пост трохи завчасний, щоб потім не було "раптом".

І буде зовсім добре, якщо цього разу ми зможемо утриматися без звичного "хайпу".

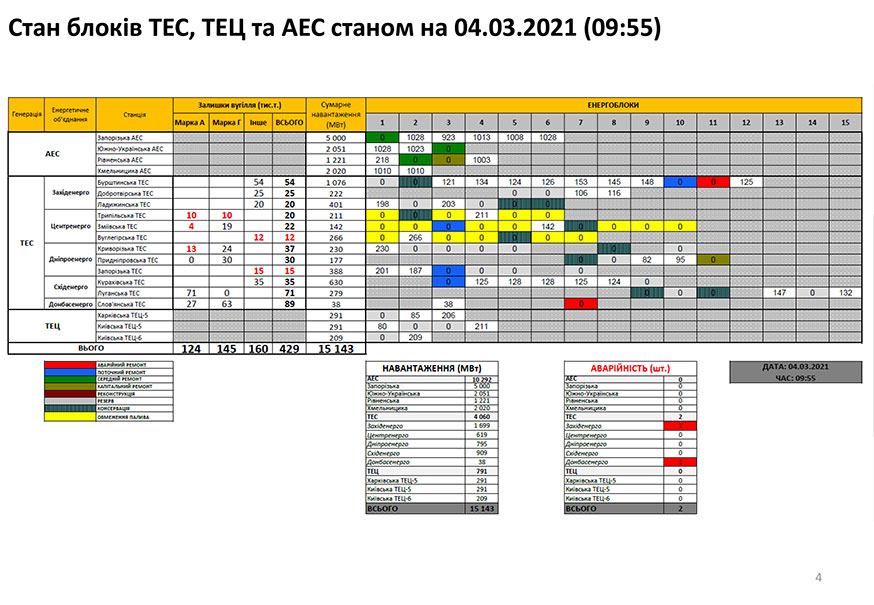

4 березня 2021 р.

Святкувати перемогу над ОЗМ ще зарано

1. За три доби березня накопичення вугілля на складах ТЕС не відбулося, навпаки спрацьовано 4 тис. т., залишок 429 тис. т. Святкувати перемогу над ОЗМ рано. А от підготовка до нового сезону вже має розпочинатися.

2. Попереду ще два характерних сезони – весняний, з падінням обсягу споживання електроенергії та літній пік. Готуємося.

3. Імпорт електроенергії з РБ продовжується, на ранок 200 МВт. Як довго? Питання поки не має відповіді. Було б добре, якби державні інституції врешті-решт висловити державну позицію з цього питання.

4. Теплові електростанції знизили навантаження та працюють одним-двома блоками. Виключенням є дві станції, які працюють майже повним складом : Бурштинська ТЕС – відновлення експорту електроенергії та Курахівська ТЕС в режимі маневрування.

Зверніть увагу на жовтий колір та причини зупинки блоків (слайд №4).

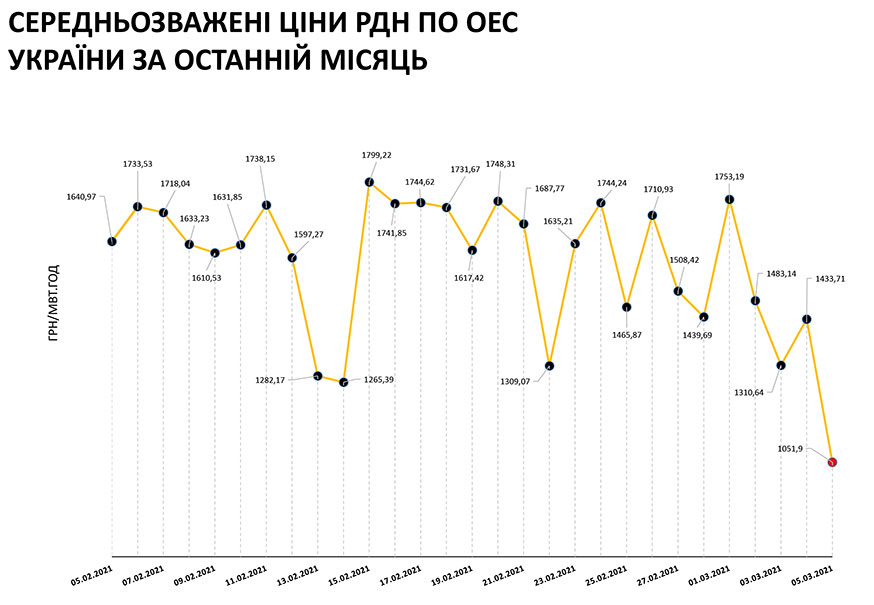

5. Ціна на РДН знову розвертається в сторону зниження – на сьогодні 1434, з початку місяця 1493 грн/МВт·г.

6. Як з мінімальним складом обладнання та такою ціною на РДН швидко накопичити вугілля на складах – важко уявити. Залишаємо поки без коментарів і спостерігаємо далі.

7. І з нетерпінням чекаємо річні фінансові звіти всіх великих гравців ринку електроенергії.

5 березня 2021 р.

❶ Починаємо з екстреного повідомлення – ціни на електроенергію на РДН (ринку на добу наперед) 4 добу збиткові. Сьогодні (станом на 05.03.2021) ціна знизилася до рівня 1051,90 грн/МВт·год., що нижче за собівартість паливної складової ТЕС.

❷ Підготовка до літнього піку та вже наступного ОЗМ 2021/2022 – відкладається на невизначений період.

Це може означати тільки одне: демпінг + штучний комерційний профіцит при загальному дефіциті в ОЕС.

Правила ринку залишаються незмінними, а вади ринку продовжують формувати хибні сигнали.

Якщо є інша ґрунтовна думка – запрошуємо до обговорення.

Тим часом пауза в визначенні причин та прийнятті термінових рішень затягнулась аж занадто.

Сподіваємося, що прочитати все разом, в одному місці буде і цікаво, і корисно.

Щоденник допоможе пригадати всі етапи ОЗМ та розпізнати і відфільтрувати медіа-шум.

Енергетична історія України продовжується!