Або що на що вплинуло і що очікувати від енергетиків в ОЗМ 2020/21.

Стислий аналітичний зріз від Всеукраїнської Енергетичної Асамблеї.

- За 11 місяців ринок згенерував безпрецедентні та рекордні збитки та борги в оптовому сегменті ринку електричної енергії. Фінансове потрясіння та дефіцит коштів відчули на собі всі без виключення виробники електричної енергії, НЕК Укренерго, та Гарантований покупець.

Причин багато, але стисло їх можна описати як недосконалі правила разом з державно- адміністративним втручанням. - Запаси вугілля на складах теплових електростанцій, як один з базових критеріїв готовності до надійної роботи об’єднаної енергосистеми, накопичені достатні до настання ОЗМ 2020-21.

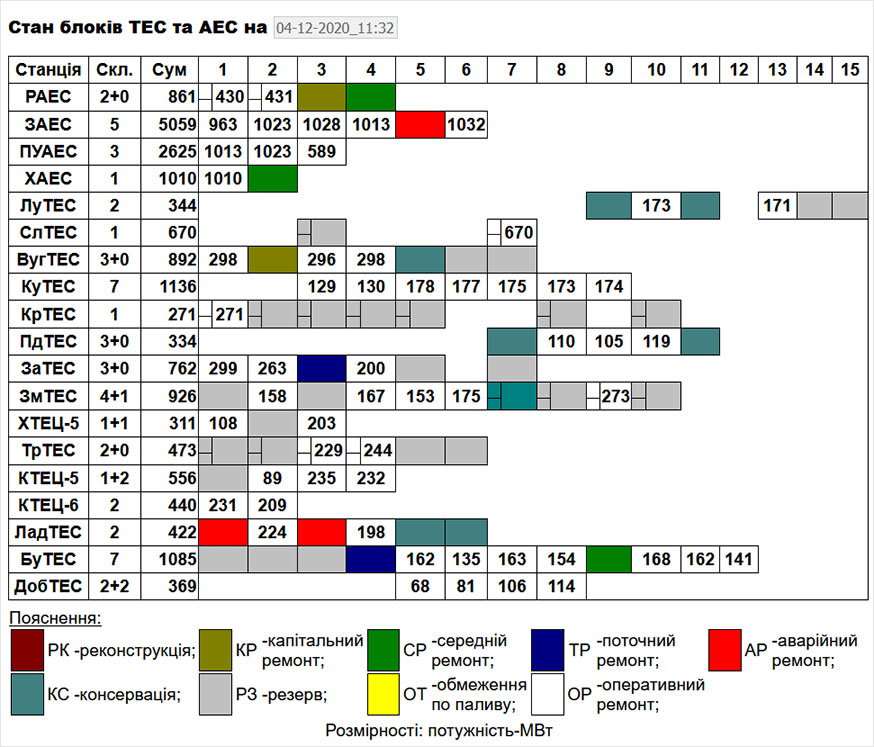

Станом на перше листопада 2020 року запаси вугілля складали 2,5 млн тон. - Натомість за результатами літньої ремонтної компанії електростанцій, як другого обов’язкового критерію надійності ОЕС, належна та своєчасна готовність енергоблоків не були забезпечені.

Одна з причин – дивись пункт перший. - На сьогодні і вже більше місяця теплова генерація працює з підвищеним навантаженням у зв’язку з затримкою пуску після планових ремонтів двох атомних блоків та аварійним ремонтом ще одного. І сама теплова генерація працює не надто надійно – аварійні зупинки перестали бути виключенням. Причина – дивись пункт третій з переходом на перший.

- За листопад зі складів ТЕС спрацьовано 836 тис. тон вугілля, за три дні грудня ще 85 тис. Критичні запаси на Вуглегірській ТЕС – 21 тис тон, та Трипільскій ТЕС – 28 тис тон. З таким темпом до кінця грудня на складах вже буде менше 1 млн тон.

- Зовні добовий баланс електроенергії в цілому виглядає майже ідеальним – споживачі отримують електроенергію скільки бажають, виробництво справляється, теплові та гідро маневрують, коли треба включаються та відключаються, зелених не обмежують, команд диспетчера на безоплатний примус виробників за «операційною безпекою» поменшало.

Але це тільки зовні. - Якщо зважити все перераховано вище, і якщо атомна генерація за якихось обставин затримається в ремонтах ще на довший час, а у теплової генерації не вистачить коштів на закупівлю вугілля, у тому числі імпортованого то стане зрозуміло, що в січні-лютому не можна виключати такі нештатні сценарії:

- часткове примусове обмеження споживання;

- заміщення вугілля дорогим газом;

- дорога аварійна допомога сусідів, у тому числі не дуже дружніх.

- Як нівелювати ці ризики маємо знати вже сьогодні. Бо ціни на енергоносії в зиму традиційно ростуть. Як наприклад, ціна на вугілля марки АШ (Слав’янська, Луганська, Трипільська, Криворізька, Зміївська ТЕС) вже зросла з $40 до $67 за тону + доставка до кордону, перевалка, доставка по Україні.

- Як варіант, можливо вже настає час поглядати, а що там у нас з запасами газу в газосховищах? На той непередбачуваний випадок, якщо спалимо все вугілля та вирішимо, що ліпше мати дуже дорогу газову електрику, ніж бути без неї взагалі.

Це якщо дуже стисло.

Але, що робити «на випадок» маємо визначити вже сьогодні.