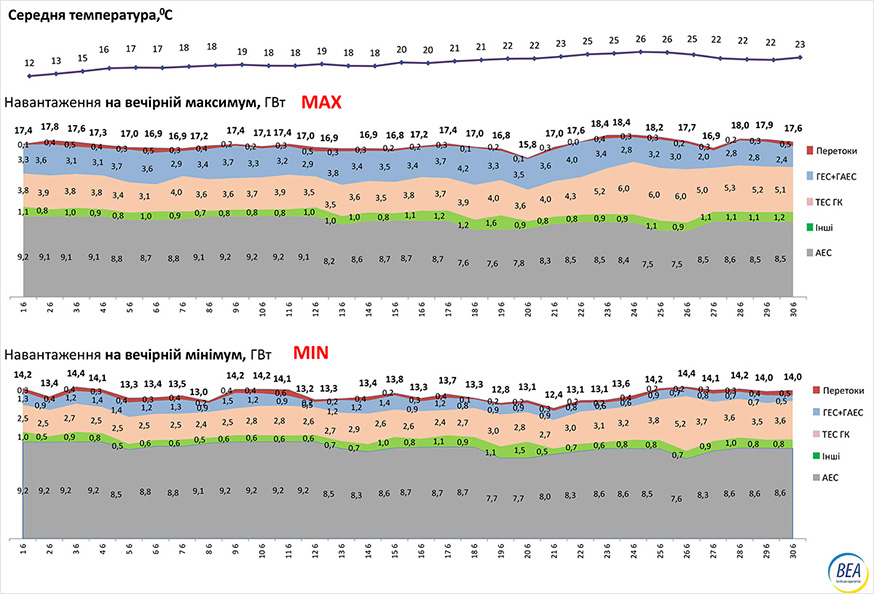

Подивіться, будь ласка, на загальну картину структури покриття попиту виробниками електричної енергії на MAX та MIN добового графіку навантаження в ОЕС України за червень 2021 року.

Ви бачите реальну картину збалансованої пропозиції виробників та попиту споживачів електроенергії в діапазоні від MIN до MAX навантаження.

Завершений фізичний процес, коли всі споживачі отримали стільки електроенергії, скільки вони хотіли, а виробники змогли виробити. Іншими словами «попит» та «пропозиція» у фізичному вимірі врівноважилися.

Так відбувається в кожну годину доби, тижня, місяця, року, десятиліть без жодних виключень - баланс «замикають» виробники електроенергії на вугіллі та газі.

Головною особливістю є те що «замикають» у всіх характерних зонах добового графіку навантаження ОЕС України – BASE, PEAK, OFFPEAK. Справа тільки в тому скільки блоків теплових електростанцій залишиться в роботі. Вони ж є «маневрувальниками» та гарантами надійності ОЕС України з резервування потужності.

І, на превеликий жаль теплові електростанції оснащені застарілим, неефективним та не лояльними до навколишнього середовища обладнання.

Але інших в об’єднаній енергосистемі не має і скоро не буде – вони потрібні сьогодні і вимушено знадобляться в майбутньому.

І ще вони мають найвищу ціну серед інших виробників електроенергії.

Як відомо за законами ринкового механізму «попит-пропозиція» в кожній годині ціну визначають найвищі ціни виробників, що «замикають» попит на електроенергію.

Висновок може подобатися, може ні, але він на сьогодні виглядає безальтернативно: без теплової генерації не обійтися, і саме вона є «замикаючою», як для фізичного обсягу так і при визначені ціні в ринкових умовах.

Але ні.

На вітчизняному ринку електроенергії в зоні ОЕС України трішечки не так.

- На ціноутворюючому вічно профіцитному РДН з часткою до 25% домінують та «замикають» ціну у більшості випадків постачальники, трейдери, Гарантований покупець, Енергоатом.

- Виробники, потужність яких потрібна для покриття попиту за діючими правилами «вивалюються» з РДН на БР (балансуючий ринок) майже з нульовою ціною замість того, щоб гордо «зайти» з ціною на завантаження.

- БР (балансуючий ринок) замість того, щоб стати місцем цінового покарання за небаланс став таким собі «чорним ящиком», де можна купити електроенергію дешевше ніж на РДН, а «штрафна ціна» небалансу, прив'язана до РДН вже майже нікого не лякає.

- Державні компанії Енергоатом, Укргідроенерго та Центренерго змушені продавати свою електроенергію на біржі по тій ціні, яку встановлюють постачальники. Бо в іншому випадку мають виходити на РДН, а далі майже невідворотньо випадати на БР (балансуючий ринок) з мінімальною збитковою ціною.

Уявляєте? – вони потрібні, а ціна нуль. А постачальники тим часом можуть дозволити собі почекати.

І ще один висновок. Саме цей ланцюг примусів та обмежень зашитий в затверджених правилах ринку продовжує періодично формувати «обвал» цін на РДН, який відбувся з 01.07.2021 р.

Головна причина інших негараздів (збитки, борги, тариф на передачу) теж десь тут. І коригувати треба всю систему відносин на всіх сегментах ринку.

Побачити цей ринок в цілому таким, що стимулює та послуговується безперервному процесу виробництва, передачі, розподілу та споживанню електричної енергії.

І тоді омана у вигляді «причина низьких цін криється у величезному профіциті електроенергії» зникне сама по собі.